آخر الأخبار

أسعار العملات

الدولار الأمريكي 4.5105 د.ل  اليورو 5.3779 د.ل

الجنيه الاسترليني 6.2836 د.ل

الدولار الكندي 3.5755 د.ل

الدولار الاسترالي 3.4961 د.ل

الفرنك السويسري 4.8464 د.ل

الكرونر السويدي 0.5321 د.ل

الكرونر النرويجي 0.5353 د.ل

الكرونر الدنمركي 0.7231 د.ل

الين الياباني 4.15 د.ل

الريال السعودي 1.2026 د.ل

الدرهم الاماراتي 1.2281 د.ل

الدينار التونسي 1.6388 د.ل

الدينار الجزائري 0.338 د.ل

الدرهم المغربي 0.5004 د.ل

اوقية موريتانية 1.26 د.ل

فرنك افريقي 0.0082 د.ل

الروبل الروسي 0.612 د.ل

الليرة التركية 0.6021 د.ل

الايوان الصيني 0.6941 د.ل

اليورو 5.3779 د.ل

الجنيه الاسترليني 6.2836 د.ل

الدولار الكندي 3.5755 د.ل

الدولار الاسترالي 3.4961 د.ل

الفرنك السويسري 4.8464 د.ل

الكرونر السويدي 0.5321 د.ل

الكرونر النرويجي 0.5353 د.ل

الكرونر الدنمركي 0.7231 د.ل

الين الياباني 4.15 د.ل

الريال السعودي 1.2026 د.ل

الدرهم الاماراتي 1.2281 د.ل

الدينار التونسي 1.6388 د.ل

الدينار الجزائري 0.338 د.ل

الدرهم المغربي 0.5004 د.ل

اوقية موريتانية 1.26 د.ل

فرنك افريقي 0.0082 د.ل

الروبل الروسي 0.612 د.ل

الليرة التركية 0.6021 د.ل

الايوان الصيني 0.6941 د.ل

مصارف – طرابلس

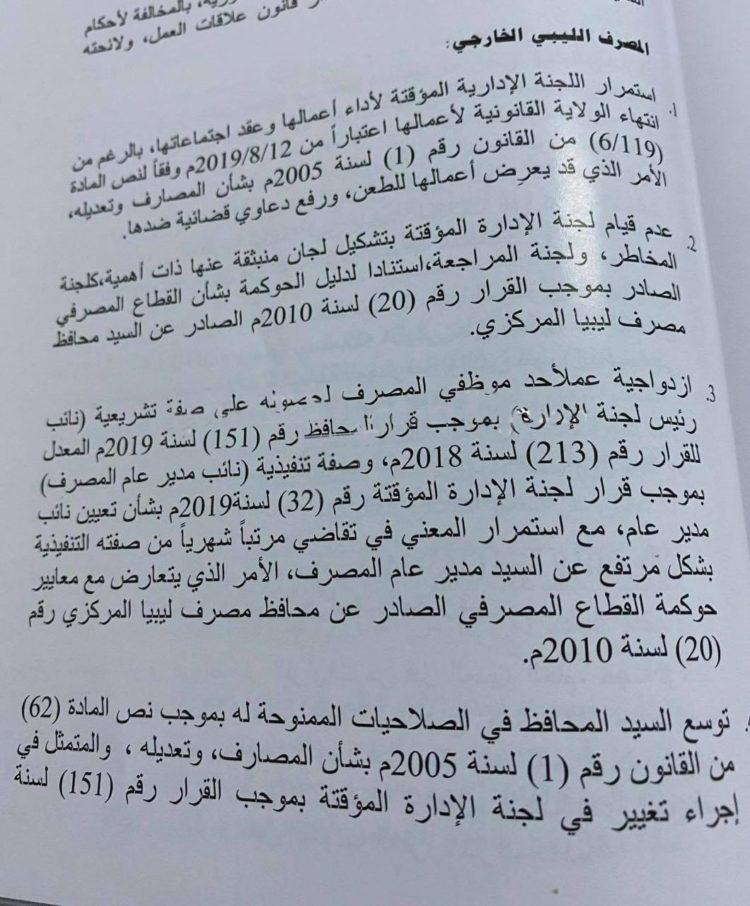

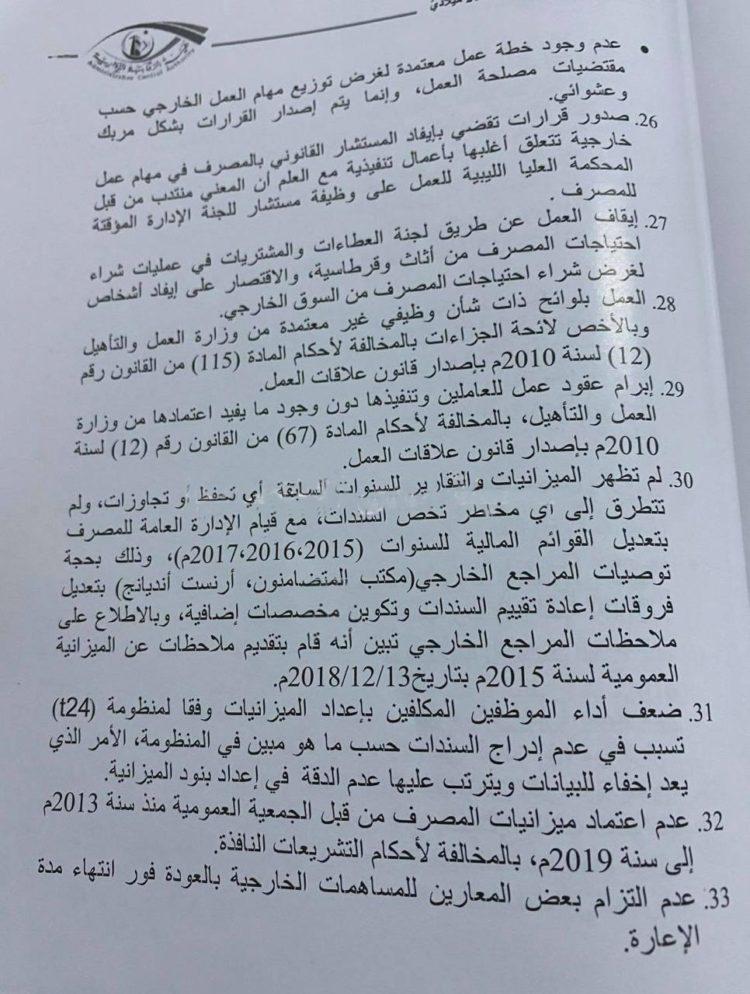

أصدرت هيئة الرقابة الإدارية تقريرها السنوي للعام 2019م، بشأن تقييم الأداء الحكومي، حيث رصد التقرير، عدة مخالفات للمصرف الليبي الخارجي، منها؛ استمرار اللجنة الإدارية المؤقتة في عملها بالرغم من انتهاء ولايتها القانونية، وعدم قيامها تشكيل لجان مُنبثقة عنها ذات أهمية، كلجنة المخاطر ولجنة المراجعة استنادًا لدليل الحوكمة بشأن القطاع المصرفي الصادر بموجب القرار رقم (20) لسنة 2010م الصادر عن محافظ مصرف ليبيا المركزي.

ونوهت الهيئة، في تقريرها، الذي طالعته "مصارف ”، إلى ازدواجية عمل أحد موظفي المصرف بحصوله على صفة تشريعية (نائب رئيس لجنة الإدارة) بموجب قرار للمحافظ، وصفة تنفيذية (نائب مدير عام المصرف)، مع استمرار المعني في تقاضي مرتب شهري من صفته التنفيذية بشكل مرتفع من مدير عام المصرف، الأمر الذي يتعارض مع معايير حوكمة القطاع المصرفي الصادر عن مدير محافظ مصرف ليبيا المركزي رقم 20 لسنة 2010م.

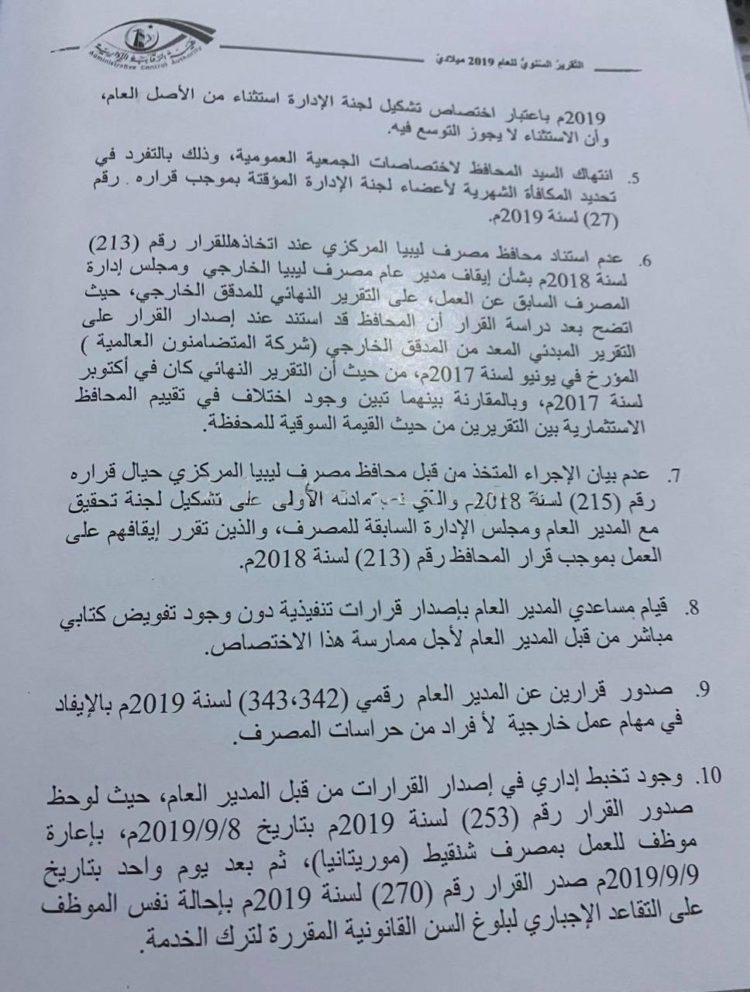

وكشفت تقرير الهيئة عن انتهاك محافظ المصرف المركزي لاختصاصات الجمعية العمومية وذلك في التفرد بتحديد المكافأة الشهرية لأعضاء لجنة الإدارة المؤقتة بموجب القرار رقم 27 لسنة 2019م.

كما كشف التقرير عن عدم استناد محافظ مصرف ليبيا المركزي عند اتخاذه للقرار رقم 213 لسنة 2018م، بشأن إيقاف مدير مصرف ليبيا الخارجي ومجلس إدارة المصرف السابق عن العمل على التقرير النهائي للمدقق الخارجي، حيث اتضح بعد دراسة القرار أن المحافظ استند عند إصدار القرار على التقرير المبدئي المُعد من المدقق الخارجي (شركة المتضامنون العالمية) المؤرخ في/يونيو لسنة 2017م، وأن التقرير النهائي كان في/أكتوبر لسنة 2017م، وبالمقارنة بينهما تبين وجود اختلاف في تقييم المحافظ الاستثمارية بين التقريرين من حيث القيمة السوقية للمحفظة.

وأشار التقرير إلى قيام مساعدي المدير العام بإصدار قرارات تنفيذية دون وجود تفويض كتابي مباشر من قبل المدير العام لأجل ممارسة هذا الاختصاص، وكذلك صدور قرارين عن المدير العام رقمي (343 و342) لسنة 2019م بالإيفاد في مهام عمل خارجية لأفراد من حراسات المصرف.

وأوضح التقرير وجود تخبط إداري في إصدار القرارات من قبل المدير العام حيث لوحظ صدور القرار 253 لسنة 2019م بتاريخ 8/9/2019م، بإعارة موظف للعمل بمصرف شنقيط بموريتانيا، ثم بعد يوم واحد صدر القرار 270 بإحالة نفس الموظف للتقاعد الإجباري لبلوغه السن القانونية لترك الخدمة.

التقرير كشف كذلك عن إغفال النظام الأساسي في تحديد مدة الخبرة ومجالها فيما يتعلق بأعضاء مجلس الإدارة في حين أن قانون المصارف وقانون النشاط التجاري اشترط ذلك، كما كشف عدم مسك سجل محاضر اجتماعات الجمعية العمومية وقراراتها وسجل محاضر اجتماعات مجلس الإدارة وقراراته من قبل مجلس الإدارة بالمخالفة لأحكام المادة 223 من القانون رقم 23 لسنة 2010م بشأن النشاط التجاري.

ولفت التقرير إلى عدم قيام أعضاء لجنة الإدارة المؤقتة بتبليغ المحافظ خلال شهر من تعيينه ببيان ما في حوزته من أسهم وحصص بالشركات التجارية بالمخالفة لأحكام المادة 69-2 من القانون رقم 1 لسنة 2005م، بشأن المصارف، والمادة 38 من النظام الأساسي للمصرف.

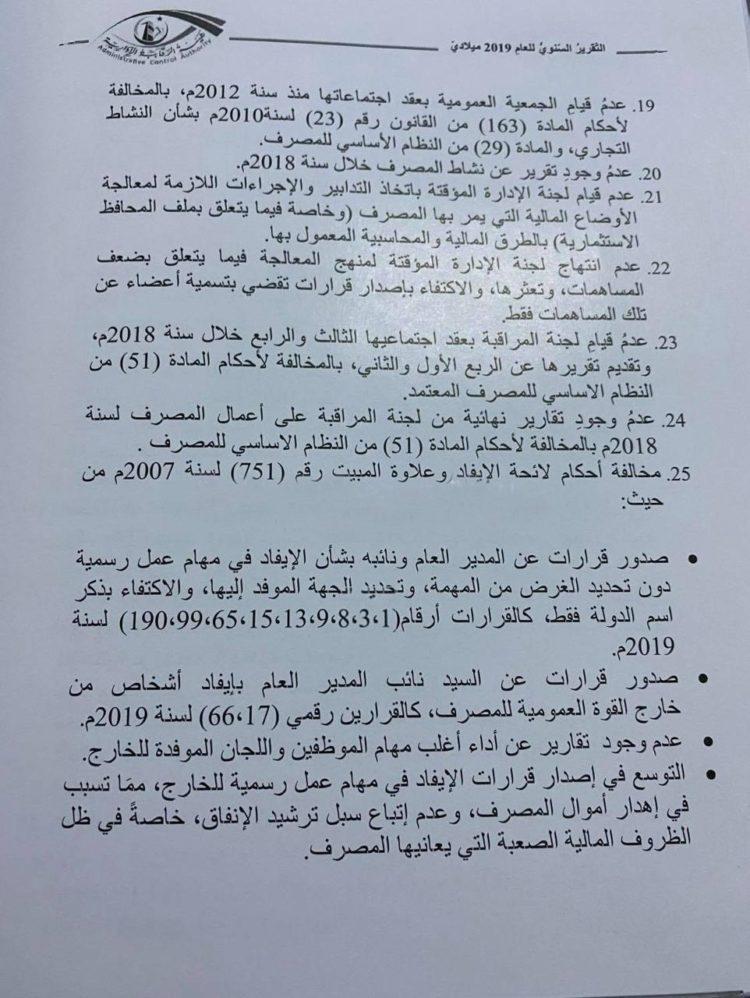

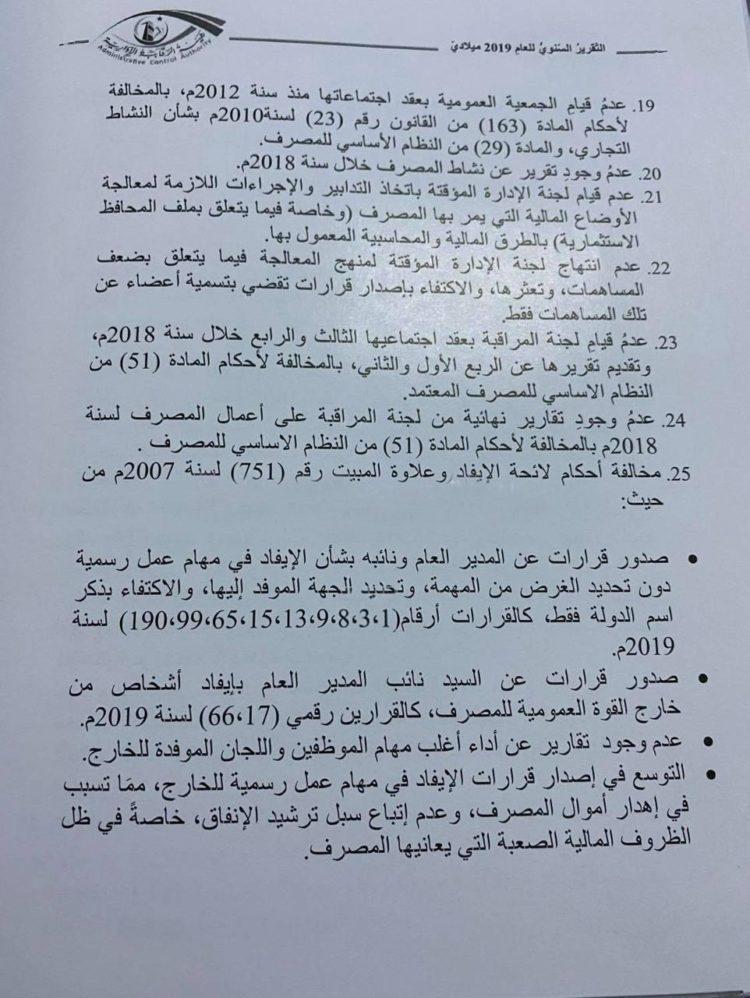

ونوه إلى عدم قيام لجنة الإدارة المؤقتة باتخاذ التدابير اللازمة لمعالجة الأوضاع المالية التي يمر بها المصرف، وخاصة فيما يتعلق بملف المحافظ الاستثمارية بالطرق المالية والمحاسبية المعمول بها، كما نوه إلى عدم وجود تقارير عن أداء أغلب مهام الموظفين واللجان الموفدة للخارج.

وبين التقرير التوسع في إصدار قرارات الإيفاد في مهام عمل رسمية للخارج مما تسبب في إهدار أموال المصرف وعدم اتباع سبل ترشيد الإنفاق، خاصة في ظل الظروف المالية الصعبة التي يعانيها المصرف، كما بين عدم تطوير السياسة الاستثمارية من قبل مجلس الإدارة، حيث إن آخر سياسة في مجال الاستثمار تم اعتمادها سنة 2010م، بالرغم من تطور الأسواق المالية في هذا المجال.

وكشف التقرير عن ضعف الإدارة التنفيذية السابقة في متابعة ومراقبة نشاط الاستثمار في السندات المالية منذ سنة 2013م، مما يعرض هذا المجال لاحتمالية المخاطر وما يترتب عليه من تكبد خسائر متوقعة وغير متوقعة للمصرف، وما يتطلبه من توافر الخبرات الكافية في هذا الاستثمار.

كما كشف عن قيام مدير الموارد البشرية بالمصرف بتكليف مدير المراجعة الداخلية لشغل عمل الإدارة، مما يؤثر سلبا على أداء الأخيرة ويخالف مبادئ سلطة المتبوع مع التابع.

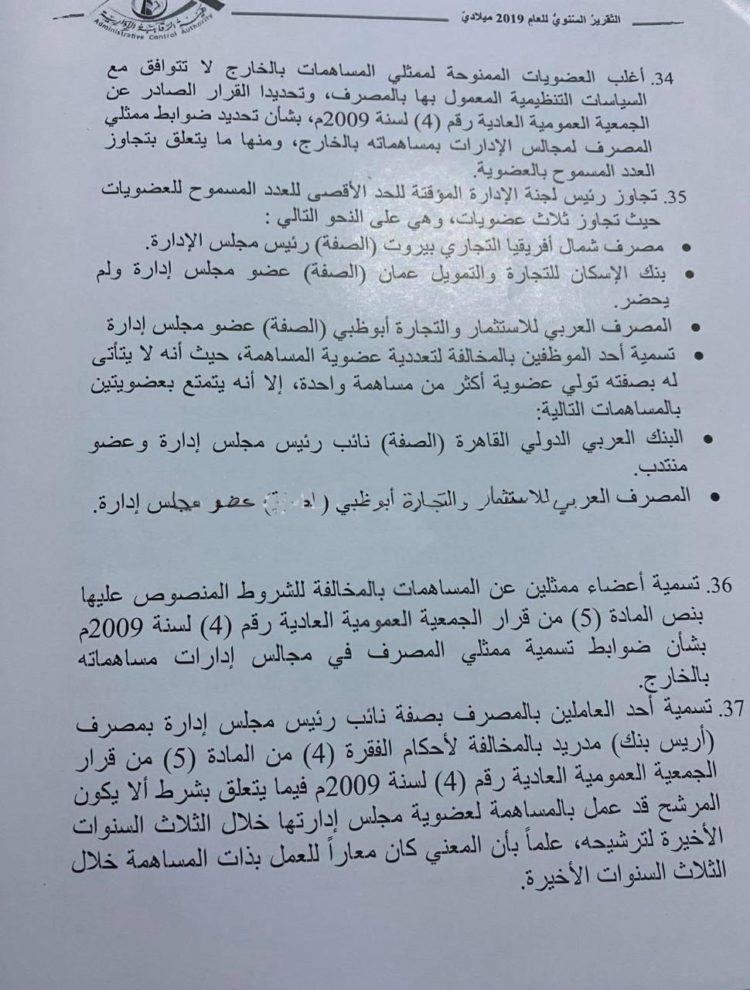

وتطرق التقرير إلى عدم وجود بيانات لدى إدارة المساهمات فيما يخص العوائد المُسلمة من المساهمات عن السنوات من 2014م، لـ 2018م، منها على سبيل المثال مساهمة المصرف التجاري العربي (البريطاني) حسب تقرير إدارة المساهمات عن الربع الثاني لسنة 2019م، لا يوجد بيانات مالية بشأن التوزيعات النقدية عن المساهمات للسنوات (2015، 2016، 2017م).

وتطرق التقرير إلى التوسع في منح قروض الدعم لبعض المساهمات بالرغم من عدم تحقيقها لإيرادات، مثل مصرف "اليو باي” روما، والمصرف "التجاري العربي البريطاني”، مصرف "شاري” التجاري تشاد، المصرف الاستوائي كمبالا، شركة الاستثمارات النفطية.

التقرير أشار أيضًا إلى عدم الأخذ بالنتائج والتوصيات التي تقدمت بها شركة "ديوليت” سنة 2016م، بشأن تقييم أوضاع المساهمات في إفريقيا، بالرغم من أن الدراسة كلفت المصرف مبالغ كبيرة، كما لفت إلى عدم وجود بيانات كافية بإدارة المساهمات عن الأعضاء الممثلين للمساهمات بالخارج، وذلك من حيث ملكية الحصص والأسهم في شركات أخرى، والمؤهلات العلمية وسنوات الخبرة بالعمل المصرفي، علما بأن بعض ممثلي المساهمات مستقيلين ومن خارج المصرف.

وبين التقرير تجاوز رئيس لجنة الإدارة المؤقت للحد الأقصى للعدد المسموح للعضويات، حيث تجاوز 3 عضويات، إضافة إلى تسمية أحد العاملين بالمصرف بصفة نائب رئيس مجلس إدارة بمصرف "أريس بنك” مدريد، بالمخالفة لقرار الجمعية العمومية رقم 4 لسنة 2009م، فيما يتعلق بشرط ألا يكون المرشح قد عمل بالمساهمة لعضوية مجلس إدارتها خلال الثلاث سنوات الأخيرة لترشيحه، علما بأن المعني كان معارًا للعمل بذات المساهمة خلال السنوات الثلاث الأخيرة.

وأوضح صدور قرارات تقضي بإيفاد المستشار القانوني في مهام خارجية تتعلق أغلبها بأعمال تنفيذية، علما بأن المعني منتدب من قبل المحكمة العليا للعمل على وظيفة مستشار للجنة الإدارة المؤقتة، كما أكد إيقاف العمل عن طريق لجنة العطاءات والمشتريات والاقتصار على إيفاد أشخاص لشراء احتياجات المصرف من السوق الخارجي.

وأشار إلى ضعف أداء المكلفين بإعداد الميزانيات وفقا لمنظومة (t24) تسبب في عدم إدراج السندات حسب ما هو مبين في المنظومة الأمر الذي يعد إخفاء للبيانات ويترتب عليه عدم الدقة في إعداد بنود الميزانية.

وكشف عن عدم اعتماد ميزانيات المصرف من قبل الجمعية العمومية من سنة 2013م، إل سنة 2019م، بالمخالفة لأحكام التشريعات النافذة، كما كشف عن عدم التزام بعض المعارين للمساهمات الخارجية بالعودة فور انتهاء مدة الإعارة.

-

لمتابعة آخر المستجدات المتعلقة بتفعيل منصة الدفع PayPal واطلاع الحاضرين على جهود التواصل والتنسيق التي يبذلها السيد المحافظ مع عدد من مسؤولي المؤسسات المالية والبنوك المركزية في بعض الدول لضمان تفعيل هذه الخدمة.

لمتابعة آخر المستجدات المتعلقة بتفعيل منصة الدفع PayPal واطلاع الحاضرين على جهود التواصل والتنسيق التي يبذلها السيد المحافظ مع عدد من مسؤولي المؤسسات المالية والبنوك المركزية في بعض الدول لضمان تفعيل هذه الخدمة.

-

اللجنة الفنية المكلفة بمتابعة أعمال مجموعة العمل الإقتصادي تعقد إجتماعها الثاني

اللجنة الفنية المكلفة بمتابعة أعمال مجموعة العمل الإقتصادي تعقد إجتماعها الثاني

-

عضو مجلس النواب عبد السلام نصية. |المحافظ الاستثمارية …

عضو مجلس النواب عبد السلام نصية. |المحافظ الاستثمارية …

-

استعدادا لعقد مؤتمر "ليبيا الرقمية" نهاية أكتوبر الحالي في تونس

استعدادا لعقد مؤتمر "ليبيا الرقمية" نهاية أكتوبر الحالي في تونس

-

تنفيذاً لرؤية مصرف ليبيا المركزي بالشراكة مع حكومة الوحدة الوطنية لتفعيل دور المصارف التجارية في تحريك عجلة الاقتصاد وتمويل المشروعات

تنفيذاً لرؤية مصرف ليبيا المركزي بالشراكة مع حكومة الوحدة الوطنية لتفعيل دور المصارف التجارية في تحريك عجلة الاقتصاد وتمويل المشروعات